Los datos preeliminares de la consultora IDC para el tercer trimestre de 2018 indican que durante este periodo las ventas mundiales de PCs tradicionales (ordenadores de sobremesa, notebooks y workstation) sumaron cerca de 67,4 millones de unidades, un 0,9% menos que durante el mismo periodo de 2017.

11.10.2018 En la comparativa con los datos del segundo trimestre de 2018, que registraron un crecimiento, durante el tercer trimestre se evidenció un descenso del 3%, debido a varios factores.

El mercado tradicional de PC ha tendido hacia la estabilización desde 2017 e incluso ha logrado un sólido crecimiento en el 2T18.

Si bien la demanda de las regiones más maduras sigue siendo clave para el mercado, muchos mercados emergentes tuvieron que lidiar con vientos en contra desfavorables de la moneda y otros factores político-económicos que limitaron la demanda.

Además, al tratarse del tercer trimestre hubo algunas preocupaciones sobre la escasez de procesadores. A pesar de estas preocupaciones, la mayoría de los principales fabricantes de equipos originales pudieron satisfacer una parte considerable de su demanda y superar al mercado.

En general, el trimestre parece haber sido impulsado por bolsas de fuerte demanda, así como por un enfoque en el aumento del inventario para prever futuros problemas de suministro y aumentos de precios.

Desde una perspectiva geográfica, todas las regiones superaron las previsiones, si bien, en América Latina y Asia / Pacífico se registraron descensos interanuales.

El tercer trimestre llegó mejor de lo esperado, dijo Jay Chou, gerente de investigación de Personal Computing Device Tracker de IDC, pero la perspectiva sigue siendo incierta a medida que nos acercamos a la temporada de Navidad, cuando el volumen se verá impulsado por muchas promociones orientadas al consumidor en el nivel de entrada SKU.

A pesar de las crecientes preocupaciones en torno a la escasez de CPU, el mercado de PC en los Estados Unidos tuvo un buen trimestre respaldado por los sólidos resultados en el segmento de ordenadores portátiles, dijo Neha Mahajan, analista de investigación senior de US Devices & Displays, para quien el saludable negocio de volumen de PCs, los envíos constantes de Chromebook a EE.UU. K-12 y una creciente base de consumidores gaming han sido las razones clave del optimismo en los mercados de PC de EE.UU.

Datos por áreas geográficas

Por zonas geográficas, en EE.UU., el mercado de PCs tuvo otro trimestre de crecimiento con un total de 17,2 millones de unidades vendidas. Ello se explica por la creciente demanda de notebooks en el segmento empresarial y por la creciente popularidad de los sistemas gaming en el segmento de consumidores.

Por lo que respecta a Europa, Oriente Medio y África, el mercado tradicional de PCs registró resultados planos, con una demanda de movilidad constante que lleva a un comportamiento del portátil ligeramente por encima de los equipos de sobremesa. A pesar de la mayor demanda del espacio comercial, la escasez de componentes frenó ligeramente el crecimiento general.

Asia / Pacífico (excluyendo Japón) registró una caída de un solo dígito, pero los resultados superaron las expectativas. Los proveedores y socios de canal aumentaron sus ventas en el 3T18 para protegerse contra los esperados aumentos de precio y la escasez de CPU.

India experimentó un aumento secuencial significativo en la venta debido a los preparativos para la temporada festiva de Diwali.

En China, la demanda de modelos ultradelgados alimentó las ventas en los segmentos de consumo y pymes, mientras que el segmento gubernamental se benefició de las renovaciones de Windows 10.

En Japón, la una fuerte actividad comercial ayudó a superar las expectativas para el 3T18. Dos factores contribuyeron a ello: el reemplazo de los PC que se compraron en el momento de la finalización del servicio de Windows y la migración a Windows 10. Lo que se espera que continúen en 2019

Principales gabricantes

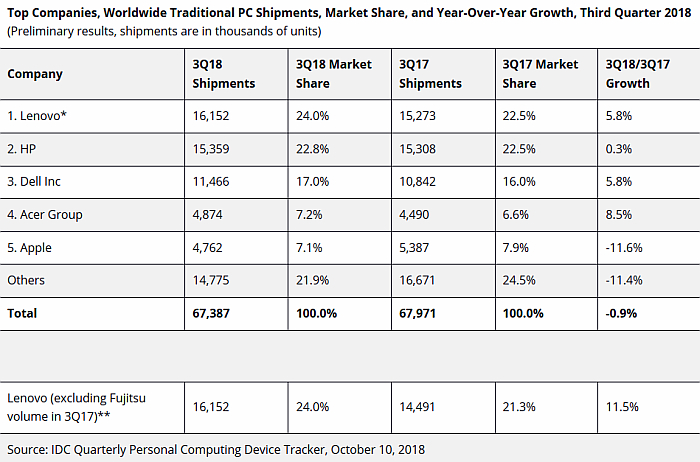

Lenovo continuó el segundo trimestre de su empresa conjunta con Fujitsu. La compañía vio una marcada mejora en su negocio en América del Norte a raíz de una estrategia de canal renovada y una gestión más estable.

La adición del volumen de Fujitsu ayudó a Lenovo a ocupar la primera posición del mercado mundial con el 24% de cuota.

HP, por su parte, creció un modesto 0,3% interanual, pero aún así alcanzó su décimo trimestre consecutivo de crecimiento interanual y superó ligeramente su cuota de mercado respecto al año anterior. Enfrentó un trimestre difícil en los Estados Unidos y en América Latina.

Dell Inc. empató con Lenovo en términos de crecimiento interanual (el 5,8%) y amplió aún más su participación de mercado en comparación con el año anterior. Una fuerte presencia en el volumen de modelos de sobremesa en general y un gran trimestre en EMEA fueron las fuerzas impulsoras de sus resultados.

Acer subió al cuarto lugar con un fuerte empuje en educación y gaming. La compañía ha continuado enfocándose en la construcción de una cartera completa de Chrome OS y sus portátiles para gaming también han obtenido una importante aceptación.

En cuanto a Apple, finalizó el trimestre en quinto lugar. Disminuyó su cuota más del 11% y fue la única de las 5 mejores empresas que obtuvo un resultado inferior al del mercado general.

*Para más información: www.idc.com

{kind=link}

{kind=link}