El crédito concedido por las entidades financieras de crédito (EFC) destinado a los bienes de consumo creció un 6,4% en 2022 en España, superando los 19.000 millones de euros. Así lo cifra el informe El crédito de las EFCs en España, publicado por la consultora AIS Group, especializada en soluciones de inteligencia artificial para la gestión del riesgo de crédito.

El total de créditos concedidos por estas entidades experimentó un crecimiento similar, de un 6,2%, con cifras que superaron los 45.000 millones de euros. Esto supone un aumento del saldo de la cartera de más de 2.645 millones de euros. Sin embargo, el total de préstamos concedidos por las EFCs representa menos del 4% del total de créditos vivos en el sistema financiero español, que se situó en diciembre de 2022 en 1,2 billones de euros.

Según el estudio de AIS Group, el 66% de estos créditos son para las familias, el 33% se destina a actividades productivas, mientras que un 1% de beneficiarios no son ni familias ni empresas. Los préstamos a los hogares crecieron un 2,4%, algo menos de 700 millones de euros, mientras que los de empresas lo han hecho en un 14,4%, unos 1.900 millones de euros.

Financiación de bienes de consumo

Los créditos al consumo siguen siendo, un año más, la principal línea de negocio de estas entidades. No solo representan el 64,4% de préstamos a los hogares y el 42,4% del total otorgado por las EFCs, sino que constituye el 20,4% del crédito al consumo del conjunto del sector financiero español. A pesar de ser el porcentaje más alto desde 2020, dista bastante del 28% registrado en 2018.

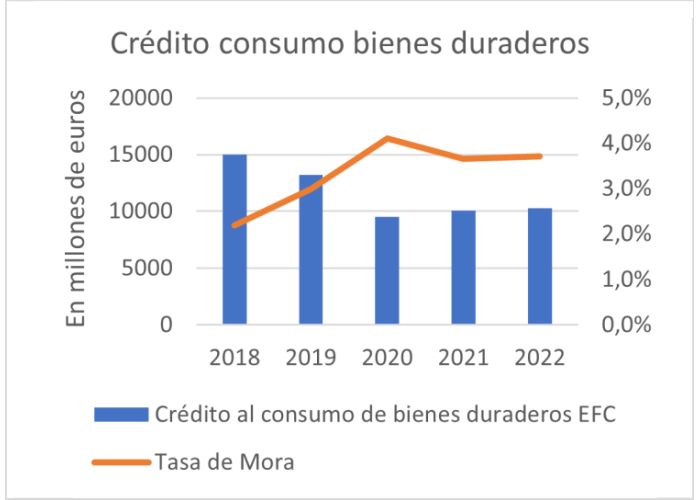

El estudio muestra que los hogares recurren especialmente a estos créditos para financiar las compras de bienes de consumo duraderos, como es el caso de los electrodomésticos. Las EFCs concentran 10.244 millones de euros en este tipo de operaciones, un discreto 2% superior a diciembre de 2021. La tasa de morosidad oscila entre el 3,5% y el 4% en los dos últimos años y el registro a diciembre de 2022 fue el 3,7%, idéntico a 2021.

Más negocio, se mantiene la morosidad

Destaca el hecho de que el conjunto de las EFCs ha logrado aumentar su cartera de crédito, pero el volumen de préstamos dudosos ha logrado mantenerse estable. «Esta situación se explica en la adopción de dos tipos de herramientas por parte de las EFCs: el open banking y el machine learning«, explica José Manuel Aguirre, economista y director de relaciones institucionales de AIS.

La aplicación del open banking permite a las financieras ajustar el perfil de riesgo de cada uno de ellos, teniendo acceso a la información transaccional completa de sus solicitantes. También es frecuente que sean los propios consumidores quienes faciliten esta información, para evitar tener que aportar documentación y agilizar el proceso.

Por otro lado, para procesar toda esta información, usan modelos machine learning, que analizan todos los datos, construyen un perfil de riesgo mucho más preciso y toman la decisión sobre la conveniencia o no de otorgar una financiación inmediatamente. Según el informe de AIS Group, estas tecnologías junto a otros aspectos de digitalización «permiten a las EFCs ser más eficientes y lograr economías de escala y ahorro de costes sustanciales».

*Para más información: ais-int.com

26.05.2023

{kind=link}

{kind=link}