HEMEROTECA

HEMEROTECA

San Valentín es cuidarse juntos: los mejores dispositivos de cuidado personal para regalar

NielsenIQ analiza el mercado global de T&D en el primer semestre de 2025

9 septiembre, 2025

NielsenIQ (NIQ), una compañía de referencia en inteligencia del consumidor, ha presentado en IFA Berlín 2025, le feria europea de electrónica de consumo celebrada del 5 al 9 de septiembre, las últimas tendencias de ventas y datos del mercado global de Tecnología de Consumo y Bienes Duraderos (T&D) del primer semestre del año. Entre enero y junio de 2025, el sector generó ingresos a nivel internacional por valor de 403.000 millones de dólares, lo que supone un crecimiento del 4,6% respecto al mismo periodo del año 2024.

NIQ estima que esta tendencia positiva se mantendrá, con un incremento aproximado del 2% para el conjunto del presente año. A pesar de la presión que ejerce la inflación, los aranceles y las dinámicas comerciales, el mercado ha demostrado una gran capacidad de resistencia. Los consumidores están adquiriendo hábitos de compra más inteligentes, desembolsando más y manteniendo el impulso en un escenario retador.

Variaciones en el comportamiento del consumidor

Durante la primera mitad del año, Europa Occidental volvió a registrar un crecimiento positivo. Concretamente, en España creció un 2%, mientras que en Asia desarrollada continúa en descenso. En contraposición, China experimentó un repunte del 12%, Oriente Medio aumentó un 5% y Asia emergente junto a América Latina volvieron al crecimiento. El impulso chino se adjudica principalmente a las políticas gubernamentales de renovación de dispositivos.

No obstante, la incertidumbre global continúa impactando a los consumidores: según el Estudio NIQ Consumer Life 2025, el 70% de los entrevistados a nivel global indica que compra productos de primera necesidad de manera más cautelosa, una tendencia que se refleja casi en la misma medida en España, donde el 68% de la población reporta actuar de forma parecida.

“Los consumidores están siendo más estratégicos en sus decisiones de gasto”, indicó Michael McLaughlin, vicepresidente sénior de Retail Tech & Durables en NIQ. “Los datos de gfknewron Consumer muestran que los compradores esperan a las promociones para realizar sus compras, pero cuando lo hacen, tienden a gastar más de lo previsto. Esto pone de relieve la importancia del valor percibido y el papel clave de las campañas promocionales”.

Canal online en auge y decisiones basadas en el valor

La venta omnicanal continúa ganando terreno: el 37% de las ventas mundiales de tecnología y bienes duraderos se realizaron vía online en el primer semestre de 2025, lo que significa un incremento del 9% interanual. Se trata de un valor muy semejante al de España, donde el 30% de las ventas corresponden al canal online, con un crecimiento del 5%, respecto al mismo período del año anterior. En un contexto dinámico de mercado, el valor sigue siendo prioritario: el 60% de los consumidores internacionales otorga gran importancia a que las marcas ofrezcan una buena relación calidad-precio.

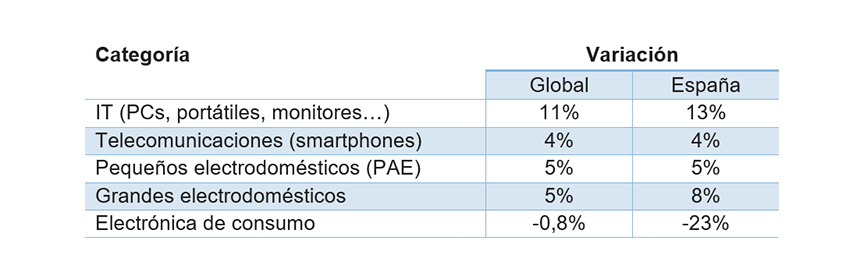

Un crecimiento impulsado por el sector IT

De enero a junio de 2025, el sector IT lideró el crecimiento del mercado global de T&D, mientras que otras categorías mostraron signos de estabilización. Este cuadro comparativo del comportamiento de las ventas globales y nacionales indica que en España no solo están en línea con las tendencias globales, sino que también las superan en tecnología de la información (IT) y grandes electrodomésticos.

En cuanto a la electrónica de consumo, aunque se observa un declive globalizado, en España la caída es aún más evidente. Este comportamiento local se relaciona principalmente al cese de la señal TDT en definición estándar durante 2024, un cambio que fomentó la renovación de televisores en el país, explicando el repunte de ventas ese año y la posterior caída en 2025.

Datos destacados del sector IT

-El crecimiento global se asocia principalmente al ciclo de renovación de dispositivos y al fin del soporte de Windows 10.

-Las ventas de portátiles ascendieron un 13% a nivel internacional; los portátiles gaming crecieron un 23% y los monitores de alta frecuencia (240Hz+) experimentaron un repunte del 280%.

-Aunque los portátiles con inteligencia artificial acaparan un 39% del mercado, la IA sigue sin ser un factor decisivo en el momento de la compra.

-Las ventas B2B de portátiles con IA en Europa se dispararon un 195%, manifestando una inversión empresarial en productividad, automatización y nuevas cargas de trabajo.

Electrónica de consumo

-Las ventas de televisores descendieron un 2% a nivel global, aunque los programas de subsidios en China impulsaron la demanda. En España, la comparativa sale más desfavorable, debido a la mencionada desconexión de la TDT y la celebración de la Eurocopa, que propició la venta de televisores.

-Las pantallas grandes (70” o más) aumentaron un 14% y las tecnologías avanzadas más allá del LCD crecieron un 26%.

Smartphones

-Las ventas globales se incrementaron un 4%, afectadas por los subsidios en China.

-Los modelos premium (más de 600 dólares) crecieron un 7%, mientras que los modelos de gama media experimentaron un estancamiento.

-Los smartphones reacondicionados ya representan en Francia el 41% de las ventas en el segmento inferior a 600 euros, por lo que están ganando terreno.

Audio portátil

-La innovación fomenta el crecimiento: los auriculares de oído abierto crecieron un 32% en esta primera mitad de año.

-Es el único subsegmento con evolución positiva en todas las regiones analizadas.

Electrodomésticos

El crecimiento en este sector se basa en tres prioridades clave del consumidor: sostenibilidad, simplificación e IA.

-Las ventas de grandes electrodomésticos con etiqueta energética A en Europa pasaron del 19% en 2023 al 31% en 2025.

-El crecimiento en volumen logró superar al de valor, lo que refleja una preferencia por compras asequibles.

-Las freidoras de aire descendieron un 1%, aunque las de gran capacidad y múltiples compartimentos crecieron un 18%.

-Las aspiradoras ascendieron un 13%, resaltando los modelos robot (+34%) y los de limpieza húmeda-seca, impulsados por la demanda de comodidad y automatización.

Perspectivas para el segundo semestre de 2025

El mercado internacional de Tecnología y Bienes Duraderos enfrenta la segunda mitad del año con un moderado optimismo. La innovación, la asequibilidad y la resiliencia regional siguen impulsando el dinamismo del sector, que está listo para afrontar la incertidumbre con confianza medida.

*Para más información: www.ifa-berlin.com / nielseniq.com

09.09.2025

Seguir leyendo... 06-02-2026

Cargar Más noticias