HEMEROTECA

HEMEROTECA

Caída del retail físico en España en 2025: −1,2% en tráfico peatonal y −3% en entradas en tienda

Leve descenso en el mercado mundial de smartphones

12 febrero, 2019El declive del mercado de smartphones en el ámbito global continúa con un cuarto trimestre de 2018 en que las ventas han descendido un 4,9%, lo que cierra el peor año de la historia, según IDC.

12.02.2019 De acuerdo con los datos preliminares del último informe trimestral Worlwide Quarterly Wearables Tracker, publicado por la consultora independiente IDC, los proveedores de teléfonos móviles vendieron un total de 375,4 millones de unidades durante el cuarto trimestre de 2018, un 4,9% menos que en el mismo período del año anterior, lo que lo convierte en el quinto trimestre consecutivo de descenso en las ventas. Este período cierra el peor año de todos en las ventas mundiales de smartphones, ya que los volúmenes globales disminuyeron un 4,1% en 2018, con un total de 1.400 millones de unidades vendidas durante todo el año.

Ryan Reith, vicepresidente del Worlwide Quarterly Wearables Tracker, afirma: Fuera de un puñado de mercados de alto crecimiento como India, Indonesia, Corea y Vietnam, no se ha visto mucha actividad positiva en 2018. Creemos que hay varios factores en juego, como la prolongación de los ciclos de reemplazo, el aumento de los niveles de penetración en muchos mercados grandes, la incertidumbre política y económica, y la creciente frustración del consumidor en torno a los precios en continuo aumento.

El futuro

El punto focal más grande de los smartphones sigue siendo el mercado de China a medida que la recuperación continúa avanzando. El páis asiático, que representa aproximadamente el 30% del consumo mundial de móviles, tuvo un 2018 aún peor que el año anterior, con volúmenes de ventas que bajaron un 10% y un gasto en dispositivos a la baja. Al mismo tiempo, las cuatro principales marcas, todas ellas chinas (Huawei, OPPO, vivo y Xiaomi), aumentaron su participación en el mercado de China a aproximadamente el 78% frente al 66% en 2017.

Dado que las tasas de reemplazo continúan desacelerándose en numerosos mercados, los proveedores deberán encontrar un nuevo equilibrio entre las características avanzadas, el diseño y el precio asequible en el teléfono, dijo Anthony Scarsella, gerente de Investigación del Worlwide Quarterly Wearables Tracker. La llegada tanto de dispositivos 5G como de dispositivos plegables a finales de este año podría traer una nueva vida a la industria, dependiendo de cómo los proveedores y los operadores comercialicen los beneficios reales de estas tecnologías. Sin embargo, esperamos que estos nuevos dispositivos eleven los precios de venta promedio a medida que se despliegan. Para combatirlo, los operadores y minoristas deberán maximizar las ofertas de intercambio para dispositivos más antiguos.

Samsung y Apple pierden posicionamiento

En el ámbito mundial, las cinco principales empresas de smartphones continúan fortaleciéndose y ahora representan el 69% del volumen de mercado, un aumento respecto al 63% de hace un año. Si se incluye vivo, que actualmente es el número seis y ha estado dentro y fuera del top 5 en los últimos trimestres, la participación de las principales empresas es del 75% y sigue creciendo. Pero si bien el mercado se enfrenta a algunos desafíos muy serios en general, ninguno es mayor que los desafíos a los que se enfrentan algunas marcas, que continúan perdiendo participación de mercado y posicionamiento de canal, como se verá a continuación.

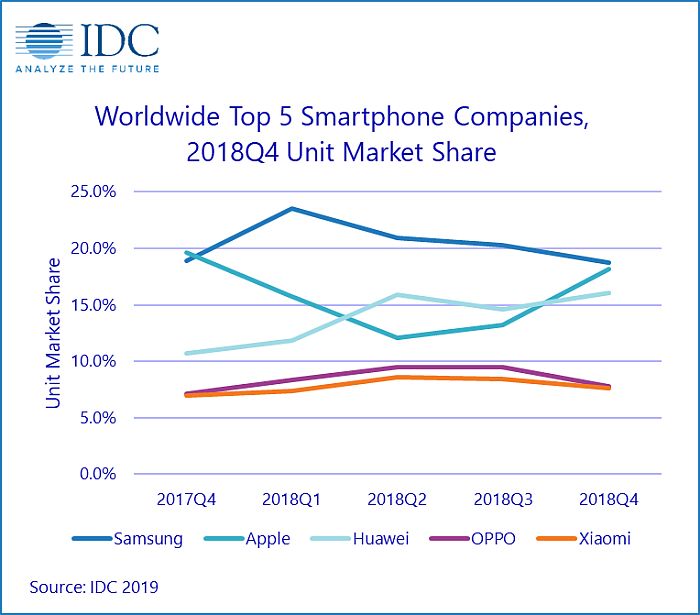

Samsung registró un descenso del 5,5% en el volumen de venta de smartphones en el 4T18, con un total de 70,4 millones de unidades. Si bien esto fue suficiente para mantener la primera posición del trimestre, su participación en el mercado una vez más cayó por debajo del 20%, al 18,7%, solo algunos puntos por encima de Apple y Huawei. Las cosas no fueron mucho mejores en cuanto a los datos referidos a todo el año, ya que los volúmenes de 2018 bajaron un 8%, a 292,3 millones.

Apple vio que los volúmenes del iPhone cayeron un 11,5% en el 4T18, lo que marcó uno de los trimestres más difíciles de estos teléfonos en términos de crecimiento, a pesar de los tres nuevos modelos. El volumen total de iPhones bajó un 3,2% durante todo el año, lo cual es comprensible, ya que sus dos mercados más grandes (Estados Unidos y China) experimentaron el peor año en ventas.

Las compañías chinas, en auge

Huawei continuó capitalizando un fuerte impulso en algunos mercados: los volúmenes del 4T18 aumentaron un 43,9% respecto al mismo período del año anterior y los volúmenes de 2018 crecieron un impresionante 33,6%. Huawei continúa viendo un éxito creciente en su línea de dispositivos de Honor, que ahora es casi la mitad de su volumen general. China representa aproximadamente la mitad del negocio de smartphones de Huawei, pero eso está disminuyendo a medida que la compañía continúa con su éxito internacional, con un crecimiento en casi todos los mercados internacionales donde participó en 2018.

OPPO terminó el 4T18 en la cuarta posición con ventas de 113,1 millones, un 1,3% más que en 2017. Si bien el crecimiento no fue tan alto como en los años anteriores, sigue siendo una hazaña dadas las condiciones actuales del mercado, especialmente para una compañía que todavía realiza la mayor parte de su negocio en China. India e Indonesia continúan siendo los principales mercados de enfoque de OPPO fuera de China.

Xiaomi completó el top 5 en el 4T18, con un incremento del 32,2% en ventas anuales y volúmenes que superaron los 100 millones. Al igual que en OPPO, India e Indonesia continúan siendo sus mercados de enfoque fuera de China. Sin embargo, Xiaomi lo ha hecho excepcionalmente bien en algunos mercados en Europa occidental, especialmente en España. Sus dispositivos de la serie Redmi continúan siendo líderes en mercados emergentes, y sus dispositivos Mi Mix / Max / Pro se están convirtiendo cada vez más en competidores emblemáticos con precios atractivos.

*Para más información: www.idc.com

Seguir leyendo... 14-03-2026

Cargar Más noticias