HEMEROTECA

HEMEROTECA

Russell Hobbs y Remington anuncian sus novedades de primavera-verano 2026

Las ventas de ordenadores, a la baja

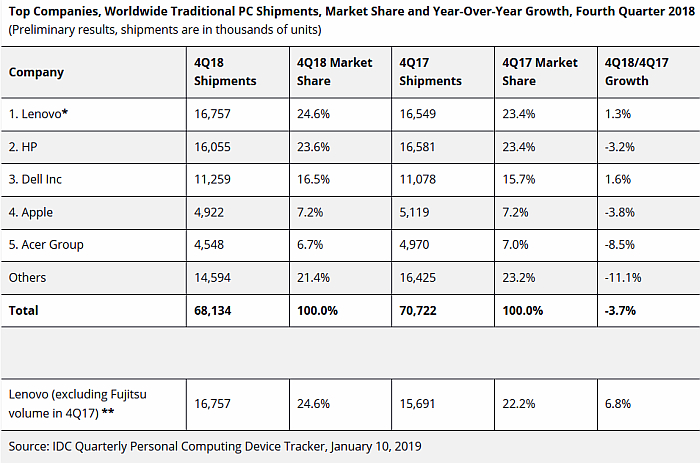

15 enero, 2019Los datos de la consultora IDC relativos al cuarto trimestre de 2018 indican que las ventas globales de ordenadores personales, tanto de sobremesa como portátiles, cayeron un 3,7% interanual, hasta los 68,1 millones de unidades.

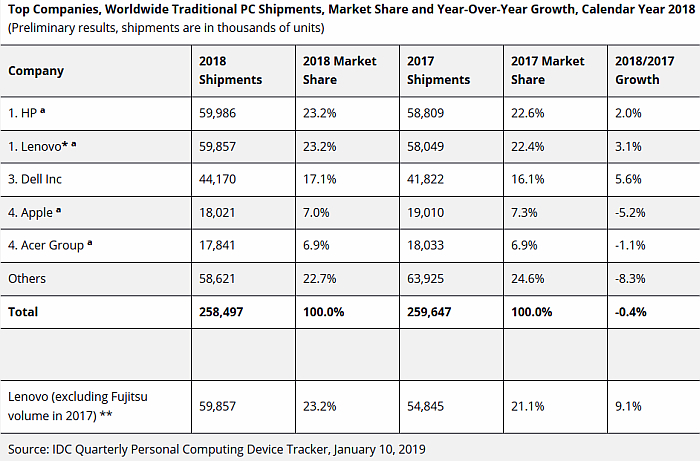

15.01.2019 Los datos, aunque mejoran las previsiones de la consultora, que apuntaban a una caída del 4,7%, suponen sin embargo la peor cifra desde el tercer trimestre de 2016 y dejan el conjunto del ejercicio 2018 prácticamente plano con una ligera bajada interanual del -0,4%.

El cuarto trimestre estuvo marcado por la preocupación en toda la industria ante la escasez de procesadores y el aumento de las tensiones económicas entre los EE. UU. y China. El fuerte aprovisionamiento de producto del trimestre anterior, en previsión de la escasez, provocó una reducción de las ventas en algunas regiones durante el cuarto trimestre.

A pesar de todo, según IDC, el mercado tuvo un comportamiento mejor de lo esperado, con la actualización de ordenadores corporativos, impulsada por el inminente fin de la vida útil de Windows 7 (EOL) en enero de 2020, lo que ayuda a compensar el mercado de consumo.

Datos por zonas geográficas

Japón tuvo un trimestre especialmente fuerte, impulsado por las renovaciones, y todas las regiones, excepto los EE. UU., superaron el pronóstico, aunque Asia / Pacífico (excluyendo a Japón) se vio afectada por un entorno comercial difícil en China.

Las tensiones económicas en curso entre China y los Estados Unidos continúan generando una gran incertidumbre en el entorno comercial en China. A medida que la demanda de productos chinos en los Estados Unidos disminuye, esto afecta particularmente a empresas de todos los tamaños del sector manufacturero en China, que , a su vez, se traduce en una caída en las compras de TI por parte de estas compañías, explica Maciek Gornicki, gerente de investigación de Asia / Pacífico de IDC.

Como resultado, sigue diciendo Gornicki, se espera que el mercado de PC en China sufra mayores descensos a lo largo del año. Y si la guerra comercial se intensifica aún más, deberíamos esperar un desbordamiento del impacto en otros países, en particular debido a las fluctuaciones esperadas de los tipos de cambio.

A pesar de todo, desde IDC, Neha Mahajan, analista de investigación de dispositivos y pantallas apunta que si bien se espera que los desafíos de suministro de procesadores continúen en los dos primeros trimestres de 2019, es probable que los fabricantes de PC vean que la situación mejora antes de que comience la temporada de vuelta al cole durante la segunda mitad del año.

EE.UU.

En EE.UU., el mercado tradicional de PC experimentó una modesta alza en el volumen respecto al año anterior. Las ventas totales para el trimestre alcanzaron los 16,7 millones de unidades, lo cual fue ligeramente inferior a lo previsto.

Las ventas a empresas se mantuvieron bastante sólidas durante el trimestre, gracias al ciclo de actualización de Windows 10 en curso. Mientras que HP, líder del mercado, vio que sus volúmenes año tras año disminuyeron modestamente (a pesar de una mejora de trimestre a trimestre), los otros cinco principales proveedores en su mayoría vieron que los volúmenes mejoraron.

EMEA

En Europa, Oriente Medio y África (EMEA), el mercado tradicional de PC fue negativo en el cuarto trimestre por primera vez en seis trimestres, ya que tanto los ordenadores de sobremesa como los portátiles reportaron una disminución moderada. Este debilitamiento del mercado se debió a la escasez de componentes en curso y se vio afectado por un nivel de interrupción e incertidumbre derivada de desafiantes escenarios geopolíticos y económicos dentro de las principales economías de la región.

APeJ

En Asia / Pacífico (excluyendo Japón), el mercado tradicional de PC registró una disminución de un solo dígito en el último trimestre de 2018, en línea con el pronóstico de IDC. El exceso de existencias en los canales, junto con la escasez de CPU de Intel, afectó a las ventas en toda la región.

Fabricantes

Lenovo mantuvo su estatus como el principal OEM en el espacio de PC tradicional, y una de las dos principales empresas en registrar un crecimiento interanual en el trimestre. Su labor en los Estados Unidos continuó recuperándose desde hace un año. En Asia / Pacífico (sin Japón), Lenovo sintió una mayor presión por parte de HP y Dell, y registró el mayor descenso en la región de los tres fabricantes.

Por su parte, HP Inc. bajó un 3,2% en todo el mundo principalmente debido a un trimestre difícil en las Américas. La compañía cayó por debajo del crecimiento del mercado en los Estados Unidos. Al mismo tiempo, resistió la caída del mercado de Asia / Pacífico mejor que muchos de sus rivales y empató con Lenovo en la cuota de mercado global para todo el 2018.

Dell Inc. tuvo el mayor crecimiento interanual entre los principales OEM: 1,6% para el trimestre y finalizó 2018 con un crecimiento del 5,6% respecto a 2017, y también el más fuerte entre los principales OEM.

Apple se mantuvo en la cuarta posición con una participación de mercado del 7,2% y un crecimiento interanual del -3,8%. Tanto las ventas de ordenadores de sobremesa como de portátiles registraron disminuciones interanuales en el cuarto trimestre.

El Grupo Acer ocupó el quinto lugar con una participación de mercado del 6,7% y un descenso interanual del 8,5%. Acer continúa compitiendo en el nicho de Gaming, que sigue siendo un gran foco para la compañía en 2019, pero los desafíos dentro de las limitaciones de los componentes probablemente afectaron su negocio general de consumo en el último trimestre de 2018.

*Para más información: www.idc.com

Seguir leyendo... 19-04-2026

Cargar Más noticias