HEMEROTECA

HEMEROTECA

Caída del retail físico en España en 2025: −1,2% en tráfico peatonal y −3% en entradas en tienda

El consumo en España crece moderadamente en 2025

7 noviembre, 2025

El Observatorio Cetelem ha publicado su nuevo estudio «Dinámicas del consumo en España 2025: tendencias y perspectivas», que revela un panorama de consumo moderado, con aumentos ligeros en la inversión de los hogares en sectores clave y una apertura cada vez mayor hacia soluciones digitales, como la inteligencia artificial (IA), que facilitan la experiencia de compra.

Del mismo modo, los datos muestran tendencias claras: el deporte, los viajes y la tecnología lideran las decisiones de compra, mientras que el hogar y el bienestar personal mantienen un crecimiento sostenido.

Este comportamiento indica un consumidor que busca equilibrar el gasto en bienestar, entretenimiento y experiencias, adaptando sus hábitos de consumo a nuevas necesidades y oportunidades sin perder solidez en sus decisiones de gasto.

El consumo se concentra en deporte, turismo y tecnología

Además, el consumo vinculado al «deporte» se mantiene como la categoría con mayor porcentaje de compra.

En concreto, un 82% de los encuestados ha adquirido ropa, calzado, accesorios, bicicletas o patinetes, con un descenso de solo un punto porcentual desde 2024. Esta ligera caída no resta importancia a una tendencia que refleja el interés sostenido por el bienestar.

Por su parte, los servicios relacionados con «viajes y turismo» muestran un crecimiento moderado, alcanzando un 74% respecto al 73% del año pasado. Este incremento confirma que el ocio experiencial se mantiene como una prioridad para los hogares, ocupando un lugar destacado dentro del gasto familiar.

También, la «tecnología» mantiene su dinamismo, con un 66% de los consumidores adquiriendo «electrodomésticos» o «productos tecnológicos», frente al 63% de 2024. Dentro de esta categoría, los «dispositivos móviles» han experimentado una ligera subida del 54% de 204 al 59%. En cuanto a los productos de «gaming», han pasado del 37% de 2024 al 38%.

Por otra parte, el «hogar» continúa siendo un ámbito de inversión constante. La compra de «muebles» y «decoración» ha aumentado del 52% al 54% en un año. En cambio, los productos de descanso, como colchones y somieres, han llegado al 40%, frente al 38% del año anterior.

Respecto a las «reformas en el hogar», han crecido de forma moderada, del 31% al 33%. Finalmente, los productos de «cocina», incluyendo mobiliario y encimeras, han registrado una subida mínima del 24% al 25%, lo cual muestra un interés sostenido pero más contenido en la renovación de estos espacios.

Aumento sostenido del gasto en «hogar» y «tecnología»

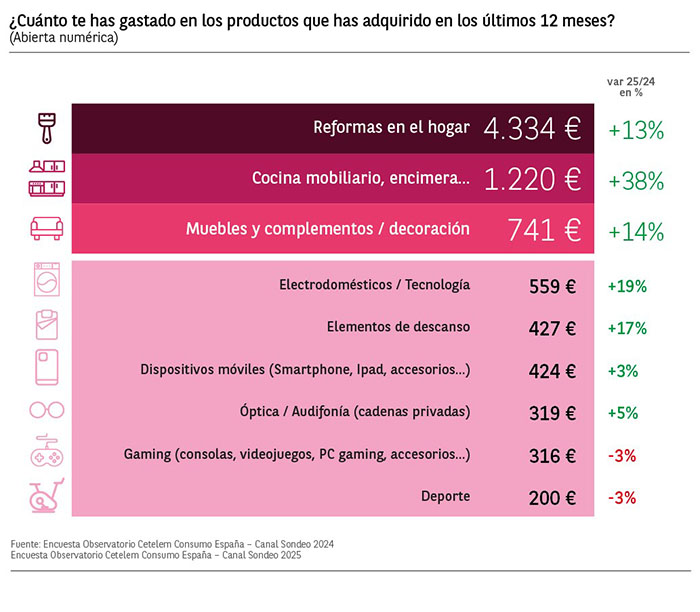

De la misma manera, el gasto medio por persona en 2025 ha crecido de manera significativa en varias categorías, lo cual refuerza la tendencia a priorizar inversiones de mayor valor en lugar de un consumo extensivo. El mayor desembolso corresponde a las «reformas del hogar», donde el gasto medio alcanza los 4.334 euros, con una subida del 13% respecto a 2024.

Asimismo, la segunda categoría en volumen de inversión es «cocina», con 1.220 euros, lo cual supone un incremento del 38%, la subida más alta de los nueve sectores analizados en el estudio. En cambio, el gasto en «muebles» se sitúa en 741 euros, con un crecimiento del 14%, mientras que en «electrodomésticos» se han alcanzado los 559 euros, lo cual representa un 19% más que el año pasado.

En «dispositivos móviles», el gasto medio es de 424 euros, con un ligero aumento del 3%. Por otro lado, el sector del «descanso» muestra también un buen comportamiento, con un gasto medio de 427 euros, un 17% más que en 2024.

En lo que respecta a la «óptica», el gasto medio se sitúa en 319 euros, con una subida del 5%. Estas variaciones indican una concentración del gasto en categorías de mayor valor añadido y durabilidad, frente a otras de consumo más frecuente.

Cercanía, trato amable y confianza, los factores más valorados

Igualmente, las tiendas de barrio han reforzado su papel como opción de confianza. En esta línea, la cercanía (52%), el trato amable (41%) y la confianza (38%) son los factores más valorados por los consumidores. Cetelem atribuye este crecimiento a una búsqueda de experiencias más personalizadas y a la recuperación de dinámicas de compras locales.

De la misma forma, las grandes cadenas siguen dominando por precio y variedad. Pese a que la preferencia ha descendido ligeramente, las grandes superficies son aún la opción principal para el 41% de los encuestados. Su fortaleza radica en la variedad de productos (47%) y el precio competitivo (47%), aunque este último ha bajado cuatro puntos respecto a 2024.

En cuanto al canal online, mantiene su base estable, con foco en precio y comodidad. En total, las tiendas online concentran el 31% de la preferencia de los consumidores, con el precio (50%) y la comodidad (50%) como principales ventajas.

No obstante, las dificultades en devoluciones (41%) y los tiempos de espera (37%) se mantienen como sus grandes retos. A pesar de su madurez, este canal no presenta cambios relevantes en 2025.

Adicionalmente, la confianza del consumidor se apoya en pilares sólidos: precio, trato y trayectoria. Con un 54%, el ajuste de precios al mercado se coloca como el factor más determinante, seguido del trato amable (37%) y la tradición (33%). También, la ética y la imagen de marca ganan peso en la decisión de compra, reflejando un consumidor más exigente y atento a la reputación de los establecimientos.

Por otro lado, la financiación se consolida como herramienta estable para el consumo. El 50% de los consumidores estaría dispuesto a recurrir a ella para adquirir bienes y servicios. Los principales destinos son las reformas en el hogar (43%), la eficiencia energética (40%) y la cocina (35%), confirmando la relevancia de la inversión en el entorno doméstico como motor de gasto.

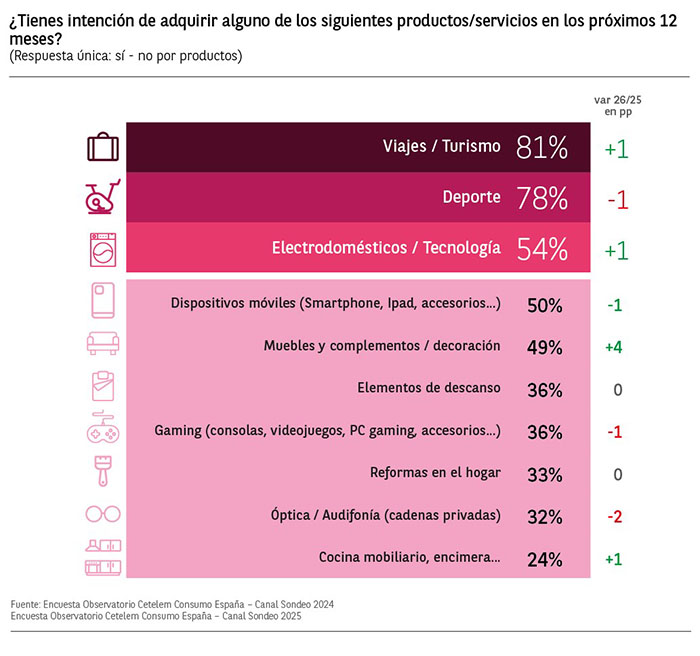

La intención de compra se mantendrá inalterada en 2026

De igual manera, las previsiones de consumo para los próximos 12 meses reflejan una continuidad con pocas sorpresas. El 54% de los encuestados planea adquirir «electrodomésticos» o «tecnología» en 2026, un punto porcentual más que el año anterior.

En «muebles» y «decoración», la intención de compra ha pasado del 46% al 49%, y se mantiene sin cambios en «cocinas» (24%) y «reformas del hogar» (33%). En el ámbito tecnológico, la intención de comprar «dispositivos móviles» ha bajado ligeramente del 51% de 2024 al 50%, y se ha reducido un punto en «gaming», del 37% de 2024 al 36%.

Respecto al «deporte», el interés ha bajado, mientras que en «viajes y turismo» se mantiene el optimismo con un incremento del 80% al 81%. En cambio, la previsión de compra en «óptica» ha descendido del 34% al 32%, y la intención de compra de productos para el «descanso» se ha mantenido estable en un 36%.

En conjunto, estos datos reflejan una estabilidad general del consumo, con una ligera preferencia por mejorar el hogar y por actividades ligadas al ocio y al bienestar.

Adopción controlada de la IA

También, la encuesta muestra que la inteligencia artificial (IA) comienza a integrarse en la experiencia de compra, pero su adopción se produce de manera progresiva y crítica. El 50% considera que esta tecnología puede ayudar a encontrar productos, en comparación con el 46% de 2024.

Igualmente, el 39% destaca que puede facilitar recomendaciones personalizadas, una cifra que se ha mantenido estable. Del mismo modo, la percepción de que la IA y la realidad aumentada crearán experiencias inmersivas en tiendas físicas ha descendido cuatro puntos, del 20% al 16%, lo cual revela una brecha entre innovación percibida y expectativa real.

Asimismo, la automatización de tareas concretas genera un mayor interés. El 39% valora positivamente que la IA automatice la comparación de precios y la búsqueda de cupones, un punto más que en 2024. Por otro lado, el 32% de los consumidores considera útil el seguimiento de envíos, pese a que ha caído un punto respecto al año anterior.

Sin embargo, el 36% apunta que prefiere tener control total de sus tareas de compra, frente al 38% del año anterior, lo cual desvela una ligera apertura a la automatización.

Privacidad y confianza, frenos para la IA

Además, el uso de datos personales continúa siendo una preocupación importante. Un 41% de los consumidores afirma tener inquietudes sobre cómo las empresas utilizan sus datos para personalizar la publicidad, pese a que cree que el beneficio compensa los riesgos.

Un 33% manifiesta una preocupación elevada y rechaza la publicidad personalizada, frente al 34% del año anterior. Otro 26% acepta la personalización únicamente si la gestión de sus datos es segura y privada.

La confianza en las recomendaciones de IA muestra también una tendencia moderadamente al alza. Así, el 52% asegura confiar en la IA «para ciertas cosas», pero siempre revisa antes de tomar decisiones, ante el 48% de 2024.

En cambio, la proporción de personas que prefiere su propio juicio ha descendido del 45% al 40%. Tan solo un 8% confía plenamente en las decisiones automatizadas, sin cambios respecto al año anterior.

El futuro de la IA

De cara al futuro, la mayor parte de los encuestados (47%) no tiene una visión clara sobre cómo la IA transformará su forma de consumir, pese a que se declara abierto a nuevas posibilidades (51% en 2024). Un 36% espera experiencias más integradas y sin fricciones, y un 17% prevé un modelo de consumo completamente automatizado y personalizado.

En cuanto a la lealtad de la marca, el uso de la IA aún no es un factor decisivo. Un 45% comenta que hay elementos más importantes en su fidelidad, como precio, calidad o servicio. Por otro lado, un 14% se declara más leal a marcas que usan IA de manera eficaz, un 1% más que en 2024. El 42% afirma que la IA no influye en su lealtad, una proporción prácticamente estable.

Por último, el uso de chatbots para atención al cliente, continúa generando divisiones. El 50% de los consumidores prefiere hablar con humanos, en comparación con el 53% de 2024, mientras que un 41% acepta los bots para consultas simples. Únicamente el 9% los prefiere por su disponibilidad 24/7, pese a que esta cifra ha aumentado dos puntos en el último año.

*Para más información: https://www.cetelem.es/

07.11.2025

Seguir leyendo... 14-03-2026

Cargar Más noticias